401k转年金改革解读

401(k) 的钱,还在职就能转成"终身月收入"?2026年有个新动向值得关注

很多人对退休金有一个共同的焦虑:账户里有钱,但不知道怎么"领"才不会坐吃山空。

美国国会正在推动一项改革,试图回答这个问题——让你在还没退休的时候,就能提前把一部分401(k)的钱锁定成每月固定发放的"终身收入"。

现在的规则是什么?

通常情况下,你必须离职或年满59.5岁,才能把401(k)里的钱转出去做其他安排。在这之前,钱基本被锁在账户里,你能做的只是选择投资组合,然后看着余额随市场涨涨跌跌。

对于临近退休的人来说,这段时间其实是最令人焦虑的——万一市场在你退休前一两年大跌,几十年的积累可能一下子缩水不少。

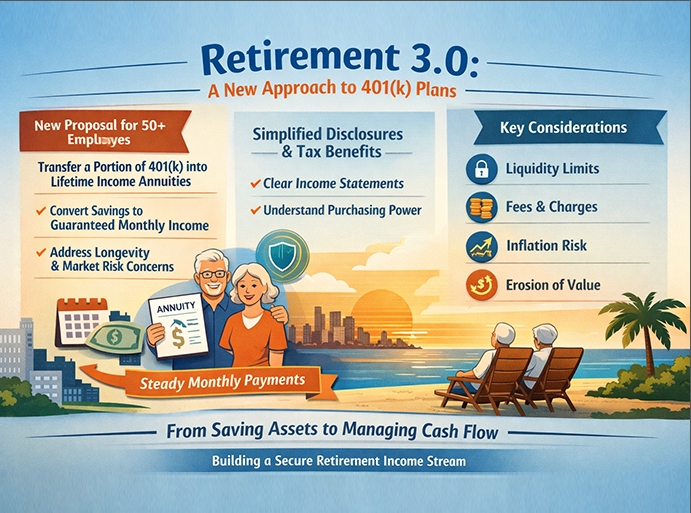

新提案想改变什么?

一项由民主党众议员 Jimmy Panetta 和共和党众议员 Darin LaHood 联合推动的跨党派法案,正在推动一个关键调整:

允许50岁及以上的在职员工,在不离职的前提下,将401(k)中的部分资金转入合规的年金(Annuity)产品。

简单说就是:不用等退休,提前把一部分钱"换"成未来每个月固定到账的收入。这笔钱从此不再跟着市场波动,不管你活到80岁还是95岁,每个月都有钱领。

这直接针对一个很现实的风险——钱花完了,人还在。

这和《SECURE 2.0》有什么关系?

这个提案是2022年通过的《SECURE 2.0法案》的深度延伸。

《SECURE 2.0》已经在鼓励雇主把年金选项纳入401(k)福利包,但很多公司还在观望,主要顾虑是:万一年金公司出了问题,雇主要不要承担责任? 新法案进一步明确了雇主的免责范围,降低了他们提供年金选项的法律顾虑。

另外,这个法案还要求IRS改写转存通知书(402(f)通知)——现在这份文件充满法律术语,普通人根本看不懂。新版本要求用大白话告诉员工:转过去之后,你的税怎么算、钱怎么取、以后每个月能领多少。

为什么2026年这件事特别重要?

市场波动的教训还在: 过去两年利率高企、股市震荡,让很多临退休的人意识到,满仓股票和债券并不能保证稳定的现金流。

传统养老金几乎消失了: 私企的固定薪酬养老金(Pension)基本成了历史,年金是目前唯一能提供"保证终身收入"的商业替代品。

账单显示方式也在变: 改革推动401(k)账单不只显示"账户总额$500,000",还要同时显示"这笔钱相当于退休后每月约$2,500的收入"。这个小小的改变,会让很多人重新认识自己到底攒够了没有。

这个方案适合你吗?先看两面

值得考虑的理由:

提前确定"保底月收入",心里有底

转存过程通常不触发即时税收(直接转存方式)

很多现代年金附带长期护理条款,一份产品兼顾两种保障

需要想清楚的问题:

流动性会下降: 钱进了年金,通常有5到10年的退保费用期,急用钱时不如401(k)灵活

费用要看仔细: 部分年金产品的佣金和管理费不低,长期来看会侵蚀收益

通胀是个隐患: 如果没有购买抗通胀条款,20年后同样金额的月收入,购买力会大打折扣

现在该做什么?

法案目前已在众议院筹款委员会获得积极回应,市场预计它可能作为更大规模"退休计划3.0"一揽子改革的一部分被通过。

在法案正式落地之前,有两件事可以先做:

查一查你现有的401(k)计划有没有已经开放"在职提取(In-Service Withdrawal)"的条款,部分雇主计划已经允许这样操作。

咨询财务顾问,评估年金在你整体资产配置中适合占多大比例——这取决于你的其他收入来源、健康状况和家庭情况。

最后说一句

美国退休制度正在经历一场悄悄的转变:从**"攒钱文化"变成"领钱文化"**。

账户里有多少钱,只是第一步。更重要的问题是:这笔钱,能不能在你需要它的每一年都稳定地出现在你的银行账户里?

这个问题,值得提前想清楚。

免责声明:本文内容仅供参考,不构成任何财务或法律建议。法案内容以最终立法文本为准,建议咨询持牌财务顾问进行个人规划。