2026年退休规划

2026年退休规划:你需要知道的几件事

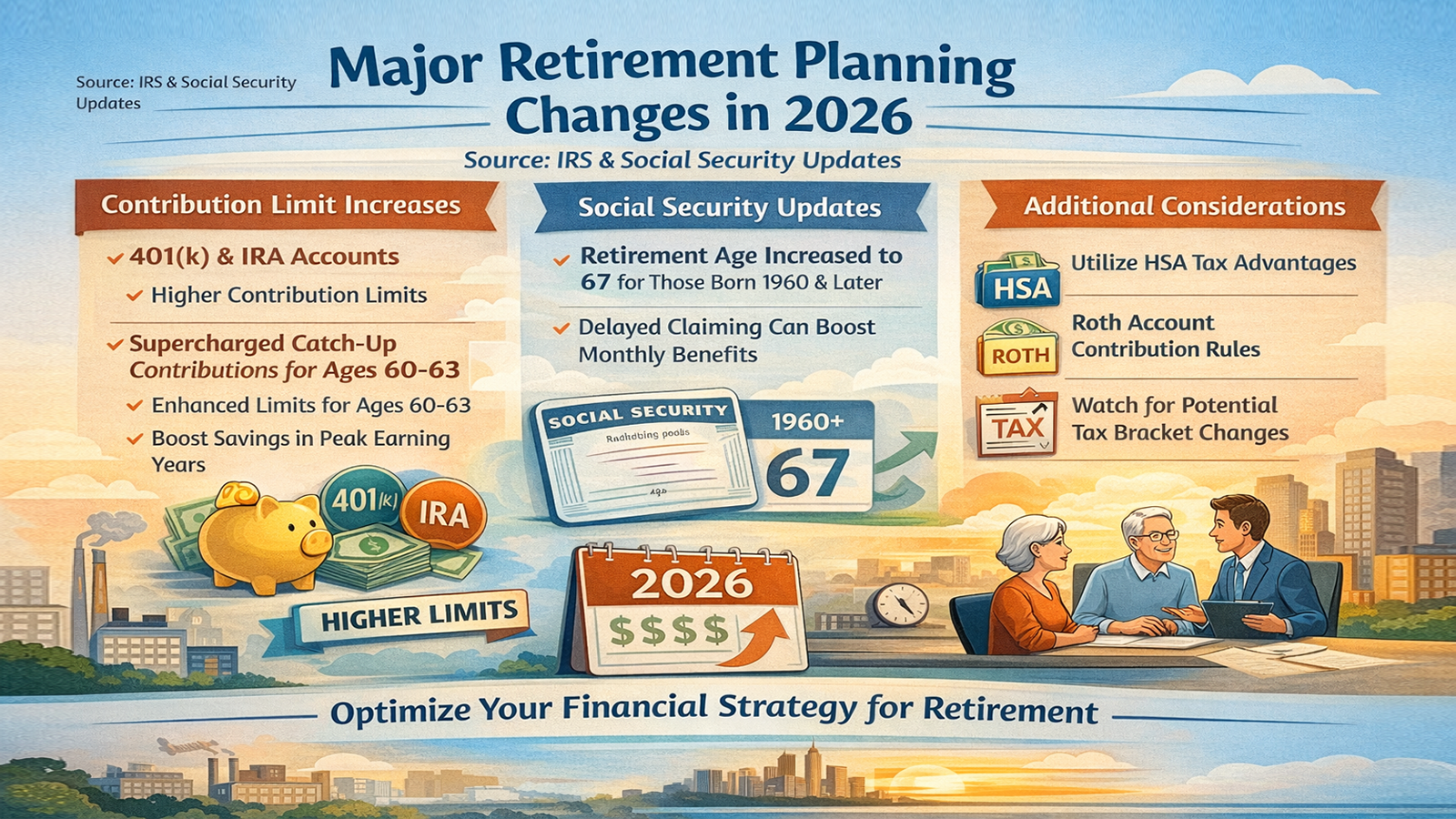

退休规划听起来很遥远,但每年IRS和社安局的规则一调整,你能存多少钱、能领多少钱,都会跟着变。

2026年有几个变化值得特别关注——尤其是如果你正好在60到63岁这个年龄段,有一个难得的省税机会千万别错过。

一、退休账户:今年能存多少?

401(k) / 403(b) / 457 / TSP

基础上限涨了: 2026年每人最多可以存 $24,500,比去年多$1,000。

50岁以上可以多存: 在基础额度之上,还能额外补缴 $8,000,合计 $32,500。

60到63岁有特别福利: 这是《SECURE 2.0法案》推出的"超级补缴"政策。如果你今年正好是60、61、62或63岁,补缴上限直接提升到 $11,250,总计可存高达 $35,750。这个窗口期只有四年,如果你正处于这个年龄段,真的值得好好利用。

高收入者注意一点: 如果你去年的收入超过 $145,000,补缴的那部分必须存入 Roth(税后)账户,不能再做税前扣除了。

IRA / Roth IRA

2026年基础存入上限提升至 $7,500,50岁以上可再补缴 $1,000,合计 $8,500。

收入较高的朋友记得查一下 Roth IRA 的收入门槛(MAGI)有没有超标。超标了也不用担心,可以通过"后门Roth(Backdoor Roth)"的方式操作,建议找会计师确认具体步骤。

健康储蓄账户(HSA)也别忘了

HSA 是很多人忽视的"隐形退休账户"——存进去免税、增值免税、用于医疗支出取出也免税。

2026年上限:单身 $4,300,家庭 $8,550。建议每年顶格存入。

二、社安金:什么时候领最划算?

1960年后出生?完全退休年龄正式定在67岁

这是2026年一个重要的里程碑:凡是1960年及之后出生的人,完全退休年龄(FRA)统一为67岁。

这意味着什么?简单来说:

62岁提前领: 可以,但每月金额会永久减少约 30%。

67岁按时领: 拿到100%的标准金额。

等到70岁再领: 每月金额比67岁时多约 24%,这是最高上限,再等也不会继续增加了。

所以,领得越晚,每月到手越多——但前提是你身体够好、预期寿命够长。建议用SSA官网的计算器算一下你的"回本点",看看哪个方案更合适。

2026年能领多少?

在 67岁(FRA) 开始领,最高约 $4,118/月

延迟到 70岁 才领,最高可接近 $5,100/月

当然,实际金额取决于你过去的缴税记录,每个人不一样。

COLA 生活成本调整

根据通胀预测,2026年社安金的 COLA 涨幅预计在 2.5% 到 2.8% 之间。

不过提醒一点:Medicare Part B 的保费如果同步上涨,实际到手的增幅可能会比 COLA 比例稍低一些。

社安税薪资上限

2026年,需要缴纳社安税(6.2%)的薪资上限预计提升至约 $178,000。超过这个数字的收入不再缴纳社安税。

三、2026年可以做哪些规划?

如果你在60到63岁: 超级补缴窗口就在眼前,每年多存的$3,250(相比普通50+补缴)是法律给你的加速储蓄机会,别浪费。

如果你快到领社安金的年龄: 建议重新算一遍延迟领取是否值得——健康状况、家庭情况、其他收入来源都要纳入考量。

如果你是高收入者: 今年要特别留意补缴的Roth要求,同时关注现行减税法案(TCJA)年底后部分条款到期的影响,税率级距可能会变,跨年税务筹划值得提前做。

简单汇总

账户类型 |

2026年上限 |

50岁+ 补缴 |

60-63岁超级补缴 |

401(k) 等 |

$24,500 |

+$8,000 |

+$11,250 |

IRA / Roth IRA |

$7,500 |

+$1,000 |

— |

HSA(单身) |

$4,300 |

— |

— |

HSA(家庭) |

$8,550 |

— |

— |

免责声明:本文内容仅供参考,数据以IRS和SSA官方最终公布为准,不构成任何财务或税务建议。建议结合个人情况咨询持牌的财务顾问或会计师。