美国必备保险指南:5种不买会后悔的保障

在美国,这5种保险你真的不能没有

说到保险,很多人的第一反应是:"贵、麻烦、又不一定用得上。"

但在美国,情况完全不同。这里的医疗费用、诉讼成本动辄几十万美元,一次没有保险兜底的意外,就可能让一个中产家庭多年积累的财富瞬间归零。保险的逻辑很简单——每个月花小钱,换一份"最坏情况不会太坏"的安心。

下面按重要程度,帮你梳理最值得优先配置的五类保险。

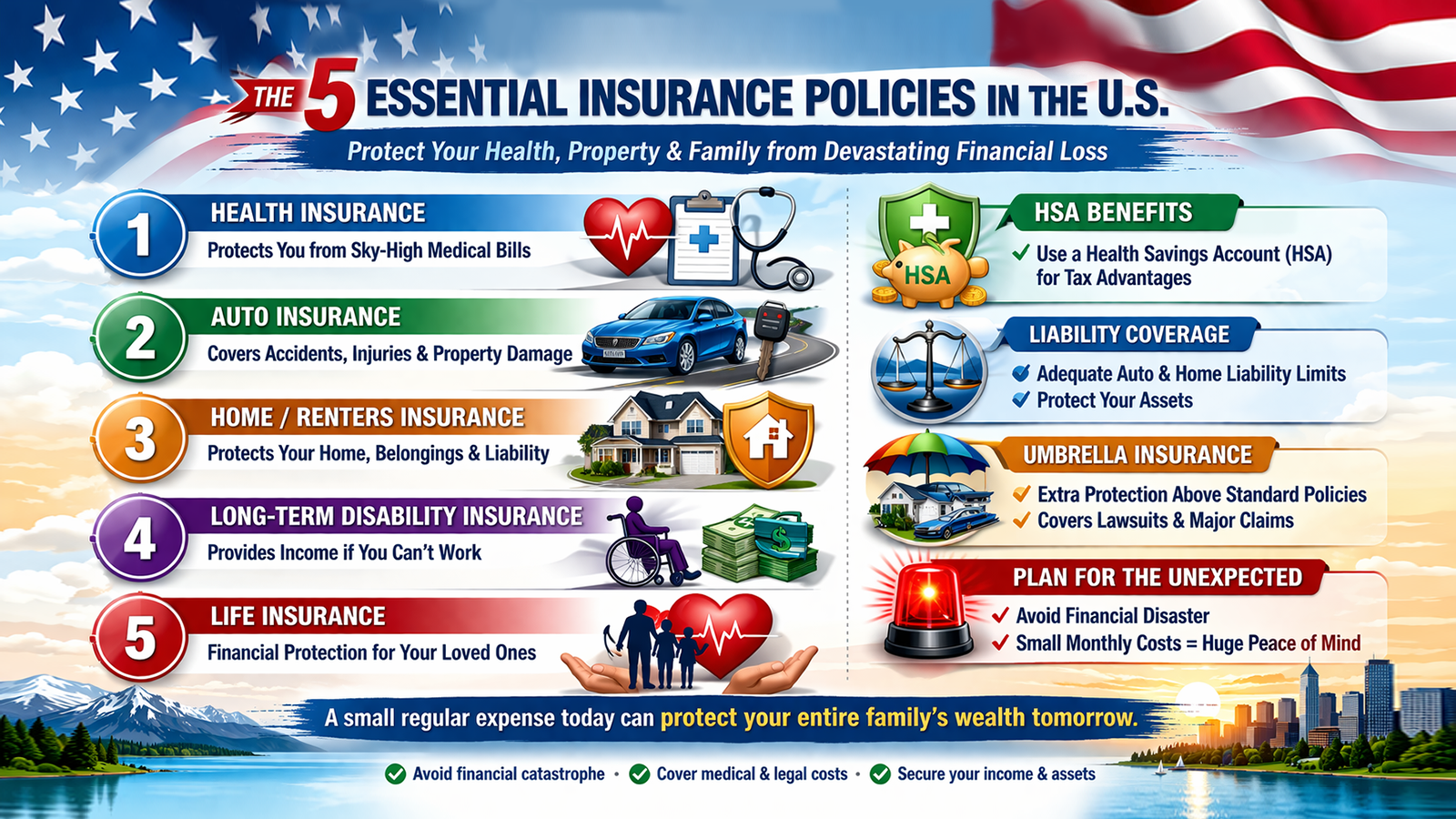

第一位:医疗保险(Health Insurance)

没有医疗保险,其他一切都是空谈。

在美国,一次急诊动辄数千美元,住院动辄数万甚至数十万。医疗保险是所有保险里优先级最高的,没有之一。

如果你的雇主提供医疗计划,优先参加。没有雇主保险的话,去 Healthcare.gov(ACA 平台)购买,大多数人都能拿到补贴,实际保费比你想象的低。

一个值得关注的组合: 如果你身体比较健康,可以选高免赔额计划(HDHP)+ 健康储蓄账户(HSA)。HSA 的钱存进去免税、增值免税、用于医疗支出也免税——相当于一个专门为医疗费用设计的"三免税"账户,长期来看非常划算。

⚠️ 短期医疗险很便宜,但陷阱很多——通常不保既往病症,而且在加州等多个州受限,只能作为临时过渡用。

第二位:汽车保险(Auto Insurance)

法律要求你买,但法律要求的最低额度远远不够用。

很多州规定的最低责任险只有2.5万美元,但一场严重的交通事故,光医疗费可能就超过这个数字好几倍。

实用建议:责任险至少选 100/300/100,即单人伤害10万、整案伤害30万、财产损失10万。如果你家净资产比较高,再加一份伞险(Umbrella Insurance),几百美元一年就能把责任保障提到100万以上,非常划算。

还有一项很多人没注意的附加险:UM/UIM(无保险/保险不足驾驶员险)。万一对方肇事逃逸或者没买保险,这项附加险会帮你覆盖医疗和车辆损失。这种情况在美国比你以为的常见。

第三位:房屋保险 / 租客保险(Homeowner's / Renter's Insurance)

房主必买,租客也强烈建议买。

如果你是房主,买保险时一定要认准 "Replacement Cost"(重置成本),而不是"Actual Cash Value"(实际现金价值)。后者在赔付时会扣掉折旧,赔的钱根本不够你重建房子。

如果你是租客,租客保险便宜得超乎想象(有时一个月不到20美元),但保障范围很实用:笔记本电脑、家具、衣物被盗或损毁都能赔,更重要的是有责任险——比如你不小心在厨房引发火灾殃及邻居,保险会帮你搞定赔偿和法律问题。

⚠️ 不管是房主险还是租客险,洪水和地震都不在标准保障范围内。如果你住在洪泛区,记得单独买联邦洪水险(NFIP)。

第四位:长期伤残险(Long-Term Disability Insurance)

很多人觉得寿险最重要,但其实"失去工作能力"比"早逝"更常见。

想象一下:你因为一场意外或重病,突然无法工作——没有收入,还可能需要长期护理。这才是很多家庭最难熬的财务危机。

先看看雇主有没有提供团体伤残险(Group LTD)。如果有,先用上;如果没有,或者觉得额度不够(通常只保工资的60%,而且有上限),建议自己买一份 "Own-Occupation"定义 的伤残险。

这个定义很关键:它的意思是,只要你因伤病无法继续做你原来的专业工作,就能获得赔付——即使你理论上还能去做别的工作。对医生、律师、工程师这类专业人士来说,这个条款尤为重要。

第五位:人寿保险(Life Insurance)

有人依靠你的收入生活,你就需要寿险。

如果你有房贷、有孩子、或者配偶依赖你的收入,一旦你不在了,他们怎么办?寿险就是为了回答这个问题。

定期寿险(Term Life) 是大多数家庭的最佳选择:保费低、保额高,买20或30年期,覆盖你最需要保障的那段人生阶段。

如果你的财富积累已经到了一定规模,需要做遗产税规划或者资产传承,可以考虑永久寿险。

现在很多寿险还附带**生前利益(Living Benefits)**条款——如果你在世时患上癌症、中风等重大疾病,可以提前支取部分保额用于治疗,不需要等到身故才能用。这让寿险从"身后保障"变成了"全程保障"。

简单总结

优先级 |

险种 |

一句话理由 |

🥇 |

医疗保险 |

美国看病太贵,没有就是裸奔 |

🥈 |

汽车/房屋责任险 |

一场事故或诉讼可以让你倾家荡产 |

🥉 |

长期伤残险 |

保护你最大的资产——你的赚钱能力 |

4️⃣ |

定期寿险 |

对家人负责任的底线 |

免责声明:以上内容仅供参考,不构成法律或财务建议。各州保险条款有所不同,建议咨询持有执照的专业保险经纪人。