指数型万能寿险到底是什麼呢?

指数型万能寿险(IUL)到底是什么?值得买吗?

很多人第一次听到"IUL",脑子里浮现的可能是三个字:听不懂。

保险条款本来就复杂,加上英文缩写满天飞,很容易让人直接放弃。这篇文章的目标只有一个:用你能看懂的语言,说清楚 IUL 是什么、有什么用、有什么坑。

本文仅供参考,不构成财务或法律建议。IUL 产品结构复杂,建议结合个人情况咨询持牌经纪人。

先说最基本的:IUL 是什么?

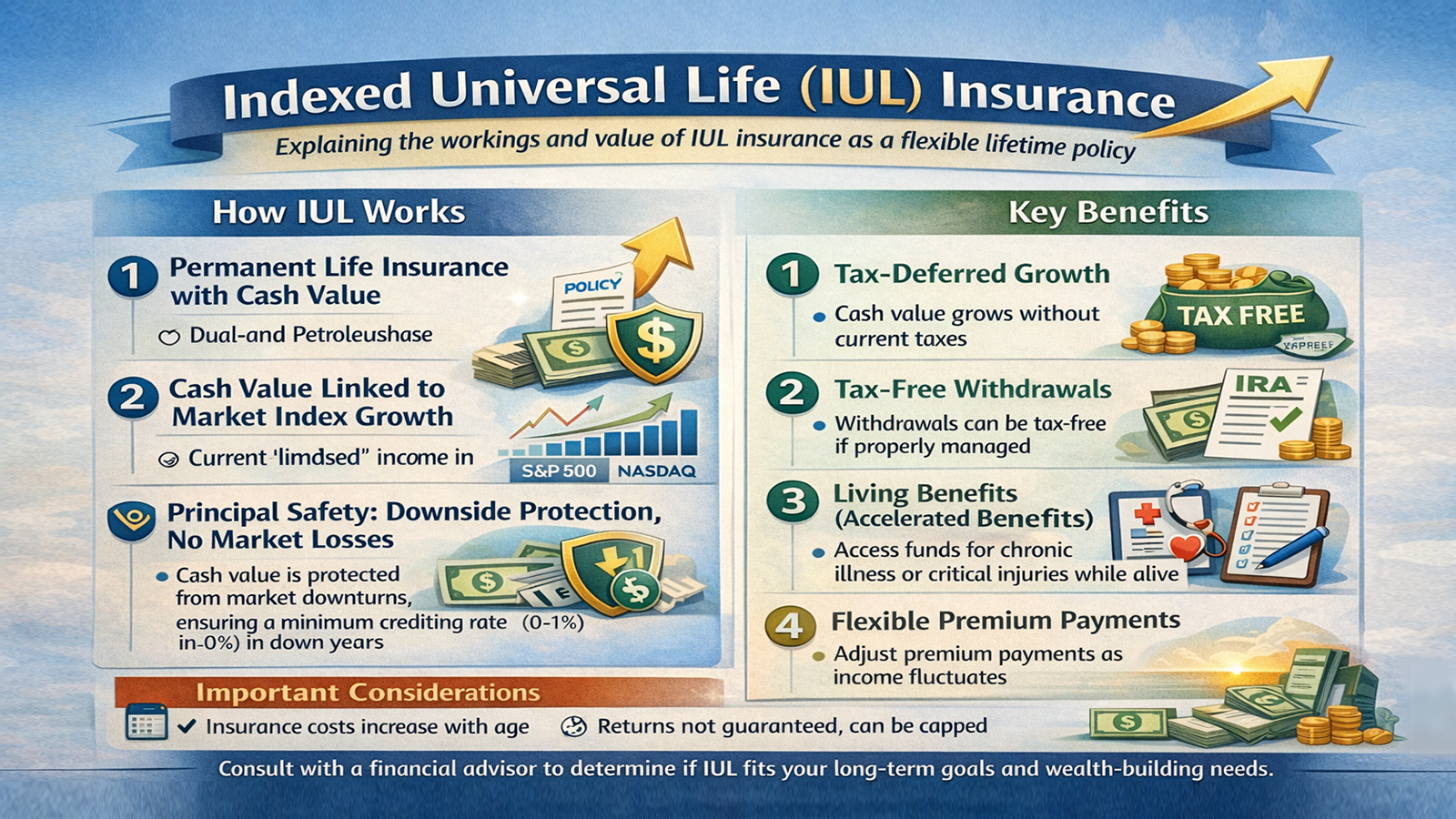

IUL,全称 Indexed Universal Life,翻译过来是指数型万能寿险。

它是一种永久性人寿保险,意思是只要你一直缴费,保障终身有效——不像定期寿险(Term Life)那样到期就没了。

它和普通寿险最大的区别在于:保单里的钱可以"增值"。

你每个月交的保费,除了一部分用于支付保险成本,剩下的会进入一个"现金价值账户"。这笔钱的增长方式有点特别:

涨的时候:它跟着市场指数走,比如标普500(S&P 500)。指数涨,你的账户就按约定比例计息。

跌的时候:账户有"保底利率",通常是0%,也就是说,市场崩盘了,你账户里的本金也不会缩水。

简单说:赚钱跟市场挂钩,亏损有保底保护。

2026年有什么新变化?

① 放进去的钱可以更多了

美国税法(Section 7702)近年做了修订,保险公司允许投保人在同等保额下存入更多资金,而不会触发"MEC"问题(一旦变成MEC,税务优势就消失了)。简单说:IUL 的存钱空间比以前更大了。

② 封顶利率(Cap Rate)动来动去

你的收益是有上限的——叫做"Cap Rate"。市场就算涨了30%,你也只能拿到上限那部分,通常是8%到12%。这个数字不是固定的,保险公司会根据市场利率定期调整,买之前要问清楚。

③ 乘数和奖金条款要看仔细

有些产品会承诺"乘数效应",说能放大你的收益。这听起来很诱人,但天下没有免费的午餐——这类产品通常管理费更高,长期持有才能看出实际效果,别被演示数字迷惑。

IUL 有哪些实际好处?

税务上的"三免"优势

这是很多人选择 IUL 的核心原因:

增值免税:钱在保单里滚动增长,不需要每年申报资本利得税。

取钱免税:通过"保单贷款"的方式领钱,操作正确的情况下不计入当年收入,不触发所得税。

赔付免税:你去世后,保险金直接给受益人,通常免联邦所得税。

对于高收入人群来说,这三条加在一起,是相当有吸引力的避税工具。

生前就能用的"活保险"

现代 IUL 不是等你去世才有用。如果你在世时确诊癌症、需要长期护理或者患上其他重大疾病,可以提前支取部分保额用于治疗和生活。

这让 IUL 从"身后保障"变成了"全程保障"。

缴费很灵活

和传统的分红型寿险(Whole Life)不同,IUL 不要求你每个月固定缴纳同样金额。今年收入好,可以多存;手头紧,可以少交甚至暂停——只要账户里的现金价值足够支付保险成本,保单就不会失效。

对抗市场波动的心理防线

对于那些"不想全压股市,但又觉得银行利率太低"的人来说,IUL 提供了一个折中方案:有上涨空间,也有下跌保护。

买之前必须知道的几个"坑"

IUL 确实很强大,但如果没搞清楚以下几点,可能会踩雷。

坑一:保险成本会随年龄上涨

每年扣掉的保险费用(Cost of Insurance)会随着你年龄增长而增加。如果账户里的钱增长速度跟不上成本,又没有及时补充保费,保单最终可能失效——前面交的钱就打水漂了。

坑二:演示收益≠保证收益

经纪人给你看的收益演示,通常假设年化6%-7%的回报。这是假设,不是承诺。如果市场长期横盘,实际结果可能远低于预期。拿到演示文件时,记得同时要求看"低收益情景"下的预测。

坑三:前期退保代价很高

IUL 通常有10到15年的"退保费用期"(Surrender Charge)。如果你买了没几年就想把钱全取出来,会面临相当高的罚金。这不是适合短期操作的产品,买之前要想清楚,这笔钱你能否长期不动用。

哪些人比较适合 IUL?

高收入人群: 已经存满401(k)和IRA,还在寻找更多合法避税空间的人。

中青年家庭: 既需要给家人提供高额保障,也希望通过15到20年的积累,为孩子教育或自己的退休生活准备一笔补充资金。

在美持有资产的外国人: IUL 是配置美元资产、规避遗产税的有效工具,但需满足特定投保条件,建议咨询专业人士。

最后说一句

IUL 是一个很强大的金融工具,但它更像一台需要精心调试和长期维护的精密仪器。设计得好,它能帮你实现税务优化、资产保护和退休规划;设计得不好,或者买了一个不适合你情况的产品,反而会带来麻烦。

在决定之前,最值得问自己的两个问题是:

我买这个,主要是为了退休后的补充收入?还是为了给家人留下一份高额的身故保障和生前福利?

想清楚目标,再找专业的持牌经纪人按需定制结构——这才是正确的打开方式。