社安金快撑不住了?别慌,但你现在必须做这件事

美国社安金要"破产"了吗?真相没那么简单

你可能听过这个说法:"社安金快撑不住了,等我们退休的时候可能什么都没有。"

这句话对了一半,但也有一半是误解。社安金不会消失,但如果国会不出手,你将来领到的钱可能比你预期的少了两成。 这两件事差别很大,值得搞清楚。

先说清楚:到底发生了什么?

简单来说,社安体系的运作方式是:现在工作的人缴税,养现在退休的人。

问题是,婴儿潮一代(1946-1964年出生)正在大规模退休,而出生率下降导致后续的劳动人口没有跟上。收的钱越来越少,发的钱越来越多——信托基金的储备就在慢慢被消耗。

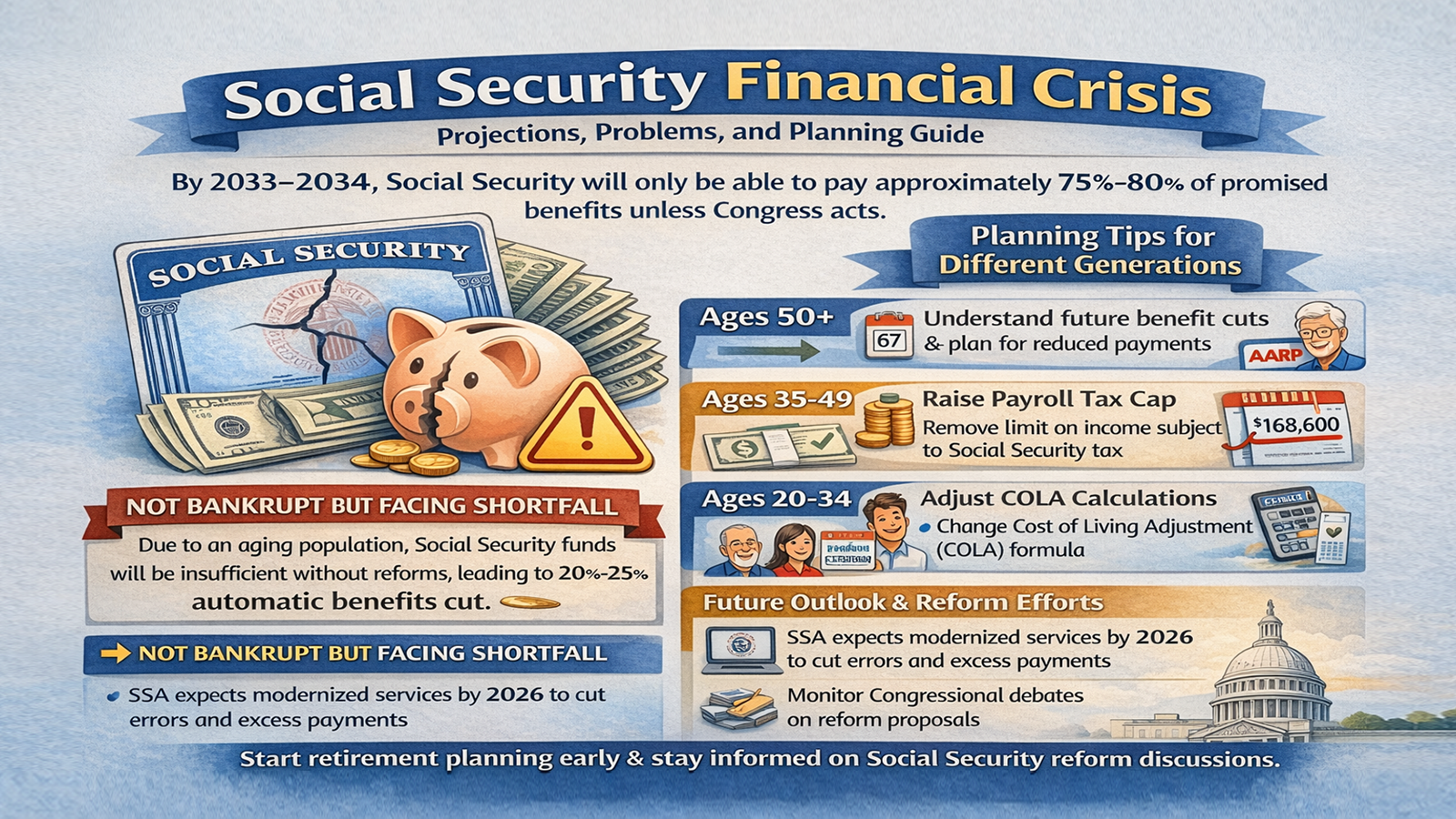

根据社安局(SSA)最新精算报告,如果什么都不改变:

2033到2034年前后,OASI养老信托基金的储备将耗尽。

届时,社安局只能靠当年收进来的工资税来发钱。

这意味着,所有退休人员领到的支票可能自动缩水约20%到25%。

再强调一遍:不是没有,是打了折扣。 只要还有人在工作、在交税,社安金就会继续存在。

国会可能怎么解决?

这是2026年政策讨论的核心,主要有三个方向。不同年龄的人,受影响的方式很不一样。

方案一:把退休年龄再往后推

目前完全退休年龄(FRA)已经是67岁了。有提案建议继续推迟到69岁甚至70岁。

对已经退休或快要退休的人影响不大,但如果你现在40岁出头,你可能需要比你父母多工作两三年才能领到全额退休金。这是最隐蔽的一种"变相减薪"。

方案二:让高薪人群多交税

现在,超过约$178,000的收入不再缴纳社安税。改革提案考虑取消这个上限,或者对超过$400,000的高收入重新征税。

这样可以给体系注入更多资金,但高薪人群的退休福利并不会等比例增加——相当于让高收入者多承担一部分系统成本。

方案三:调整COLA的计算方式

COLA是每年社安金的通胀调整涨幅。有提案建议改用更贴近老年人实际开支(尤其是医疗费用)的指数(CPI-E)来计算,这样每年涨幅可能会稍微高一点。

不过这把双刃剑——涨幅更高意味着基金消耗更快,所以这个方案通常要配合增税才能推行。

不同年龄,该怎么想?

已经退休或快要退休(62岁以上)

短期内风险相对较小。政治上,削减已经在领钱的人的福利,阻力极大,历史上几乎没有先例。需要关注的反而是:Medicare保费上涨会侵蚀你实际到手的社安金净额,这个影响往往被忽视。

中年阶段(45到60岁)

这是最需要主动规划的人群。FRA可能延迟、高薪者税负可能增加,现在是加快401(k)和IRA补缴的好时机,目标是减少对社安金的依赖,而不是押注它一定能如期如额发放。

45岁以下的年轻一代

规则大概率会变,只是不知道怎么变。最稳妥的心态是:把社安金当作"意外之财",而不是退休的支柱。 个人的储蓄和投资才是真正可以掌控的部分。

2026年还有一个新动向:减少"错误支付"

除了改革讨论,SSA也在加强内部治理:

实时交叉比对全美死亡证明数据库,防止"冒领"问题;同时大力推进数字化,2026年起绝大多数新申请将通过升级版的"My Social Security"账户处理,减少人工错误。这些措施虽然不能从根本上解决财务缺口,但有助于提升资金使用效率。

最后想说的

社安金从设计之初就不是为了让人过上"舒适退休生活"的,它只是一张兜底的安全网。

一个稳健的退休规划,通常需要四条腿同时支撑:

政府保障(Social Security)+ 雇主计划(401k/403b)+ 个人投资(IRA/房产)+ 商业保险(年金/IUL/长期护理险)

2033年还有将近十年,时间其实还来得及。重要的是现在就开始规划,而不是等到规则真的改变了才反应。

免责声明:本文内容仅供参考,不构成任何财务或税务建议。具体数据以SSA和IRS官方发布为准,建议咨询持牌的财务顾问进行个人规划。