退休隐性税负深度解读

搬去免所得税的州,就能省税吗?没那么简单

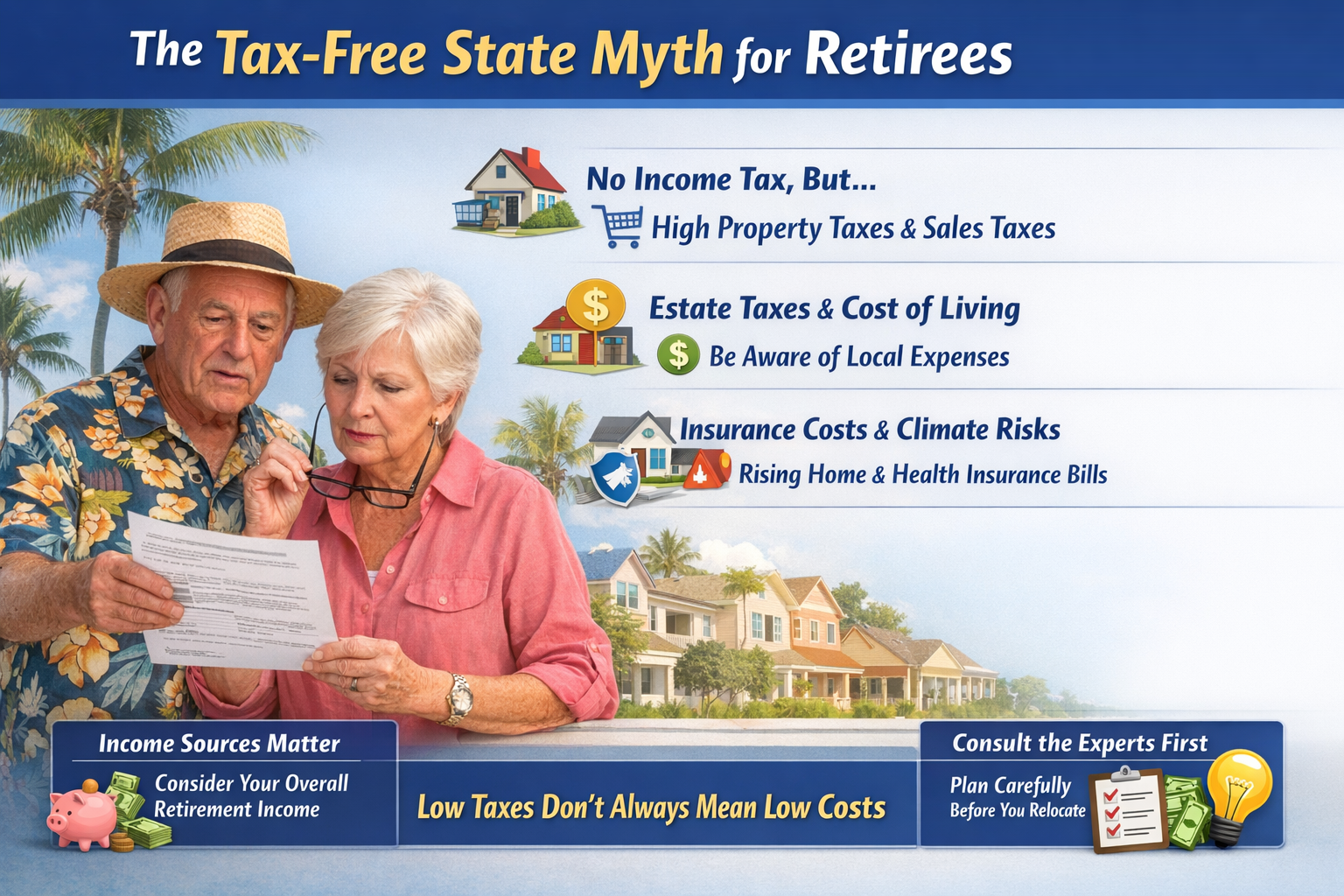

很多人规划退休时,第一反应是:"搬去佛罗里达或德克萨斯,没有州所得税,省大钱!"

这个想法没有错,但只对了一半。税收总量是守恒的——州政府不在收入上收,就会在房产、消费或者遗产上找回来。 如果只盯着所得税,忽略了其他隐性税负,搬过去之后可能大失所望。

先说哪些州真的不收所得税

截至2026年,美国共有 9个州 不征收个人所得税:

佛罗里达、德克萨斯、田纳西、南达科他、内华达、华盛顿州、怀俄明、阿拉斯加、新罕布什尔。

其中新罕布什尔是新面孔——它已于2025年彻底取消了对利息和股息的征税,正式加入零所得税阵营。

听起来很美。但下面这四类税,才是真正需要算清楚的。

隐性税一:房产税——退休后的"隐形房贷"

在没有所得税的州,地方政府通常靠房产税来维持学校和公共服务的运转,所以税率往往偏高。

德克萨斯:零所得税,但有效房产税率长年位居全美前列。

新罕布什尔:房产税负是全美最重的州之一。

还有一个2026年特别要注意的问题:近几年全美房价大幅上涨,就算税率没变,评估价涨了,税单也跟着翻倍。对于收入固定的退休人员来说,"住着价值百万的房子,却越来越难付税单"并不是笑话。

隐性税二:销售税——每笔消费都在悄悄抽成

销售税有个特点:收入越低,负担越重。 因为低收入者消费支出占收入的比例更高,所以同样的税率,对退休族的实际冲击比在职时更大。

华盛顿州、田纳西州:综合销售税率(州+地方)通常在9%到10%左右。

退休后的主要开销集中在日常消费、餐饮和娱乐,每一笔支出都要多交将近一成的税——时间久了,这个数字不小。

隐性税三:州级遗产税——省了一辈子,走的时候还是要交

联邦遗产税的免税额很高,大多数人触不到。但有些州自己设有遗产税,门槛低得多。

华盛顿州就是一个典型例子——没有所得税,但有独立的州级遗产税,免税额大约只有200万美元左右。

举个实际场景:一位在西雅图退休多年的老人,靠着免所得税省下了不少钱,但去世后,房产加上401(k)的余额很容易触发州遗产税,留给孩子的资产可能大打折扣。所以省所得税和留遗产,有时候是两回事。

隐性税四:继承税——不是你交,是你孩子交

这个税更容易被忽略。继承税不是死者交,而是继承财产的人交。目前全美只有6个州征收:宾夕法尼亚、新泽西、马里兰、肯塔基、内布拉斯加、爱荷华。

听起来跟你没关系?不一定。如果你的孩子住在这些州,或者你的部分资产在这些州,税务链条就会变得复杂。 这是很多人做遗产规划时没有预料到的盲区。

除了税,还有三件事要算进去

医疗保险费用:不同州的Medicare Advantage计划和长期护理保险(LTC)费率差异很大,这笔钱不能忽视。

生活运营成本:德克萨斯和佛罗里达的夏天很热,高额空调电费可能吃掉你省下的税款。

房屋保险:佛罗里达和德州沿海地区,因为飓风和气候风险,房屋保险这几年已经涨到数千甚至上万美元一年——这是搬去之前必须算清楚的数字。

怎么判断搬迁到底值不值?

核心问题是:你的退休收入从哪里来?

如果主要来自 Social Security 和 Roth IRA,这两类收入本身税负就很低,搬到免所得税州节省的边际效益其实很小——反而可能被高房产税抵消。

如果主要来自 传统401(k)/IRA 或大额应税投资账户,每年要交的联邦和州所得税金额较大,这时候搬迁才真正有明显的节税效果。

最后一句话

最低税的州,不一定是最适合你的州。 选择退休居住地,应该是税务、医疗条件、气候和社交圈的综合权衡,而不是只看一张所得税对比表。

在做决定之前,最好找一位熟悉跨州税务的财务顾问,把你的具体情况算一遍——这笔咨询费,往往比搬过去之后才发现算错了要划算得多。

免责声明:本文内容仅供参考,不构成任何法律或财务建议。税法因州而异且随时可能调整,建议咨询持牌的税务或财务专业人士进行个案评估。